La banca rechaza topes a tasas de interés mientras las hipotecas ya subieron a 6.50%

La ABP rechaza el proyecto 552 que fijaría topes a las tasas. La tasa hipotecaria subió de un mínimo histórico de 5% a 6.50% y las tarjetas promedian 21.99%. El gremio advierte exclusión financiera.

La banca alerta que fijar topes a las tasas de interés limitará el crédito justo cuando la tasa hipotecaria de referencia ya subió a 6.50% y el costo de financiarse con tarjeta llega a 21.99%.

Qué pasó

La Asociación Bancaria de Panamá (ABP) expresó el 14 de abril de 2026 su preocupación por el proyecto de ley 552, presentado el 17 de marzo en la Asamblea Nacional y actualmente en la Comisión de Comercio. La iniciativa busca fijar topes a las tasas de interés contractuales de diversas carteras. Fue prohijado por el diputado Ernesto Cedeño (MOCA), quien argumenta que la propuesta busca fortalecer la transparencia y el equilibrio en las relaciones contractuales entre bancos y consumidores. (seguimiento legislativo)

Carlos Berguido, director ejecutivo de la ABP, calificó la propuesta de "dañina" porque "introduce demasiada inflexibilidad en un mercado donde los costos de los créditos son muy volátiles". El gremio solicita participar en la discusión y pide el replanteamiento total del texto.

El crédito en Panamá: 40 años de historia y el ciclo que cambió

Para entender por qué la banca reacciona así, hay que ver el arco completo. La tasa hipotecaria de referencia en Panamá cayó durante cuatro décadas: de 13% en los años 80 a un mínimo histórico de 5% entre 2015 y 2017. Ese ciclo abarató el crédito y fue el motor silencioso del boom inmobiliario. Pero desde 2022 el movimiento se invirtió. Como documentamos en nuestra nota Hipotecas en Panamá: 40 años de caída, un piso en 5% y un nuevo ciclo alcista, la tasa de referencia ya está en 6.50% — y el escenario más probable es que se mantenga alta mientras la Fed no relaje su política monetaria.

Fuentes: SBP · La Prensa · ACODECO · ABP · La Hipotecaria · Abril 2026

Por qué importa

El argumento de la banca tiene dos capas. La primera es de costos: el costo de los depósitos a 30 días pasó de 0.28% a cerca de 4% en los últimos tres años —un salto de 14 veces— que comprimió los márgenes aunque el crédito siguió creciendo. La segunda es de acceso: los productos con tasas más altas (tarjetas para perfiles de mayor riesgo) son exactamente los que desaparecerían del mercado si se fija un techo bajo.

El referente regional que cita la ABP es Costa Rica, donde controles similares derivaron en exclusión financiera para los segmentos más vulnerables: precisamente los que el proyecto 552 dice proteger.

El sector inmobiliario suma otra capa de presión. La ABP también advirtió que el ITBI del 2% sobre viviendas nuevas —vigente desde enero de 2026— eleva el monto a financiar y con él la cuota hipotecaria. Esto sobre un mercado que acumula 55% de caída en ventas de viviendas nuevas entre 2024 y 2025. Lo detallamos en Banca advierte que el ITBI del 2% encarecerá hipotecas en Panamá.

El impacto en tu bolsillo

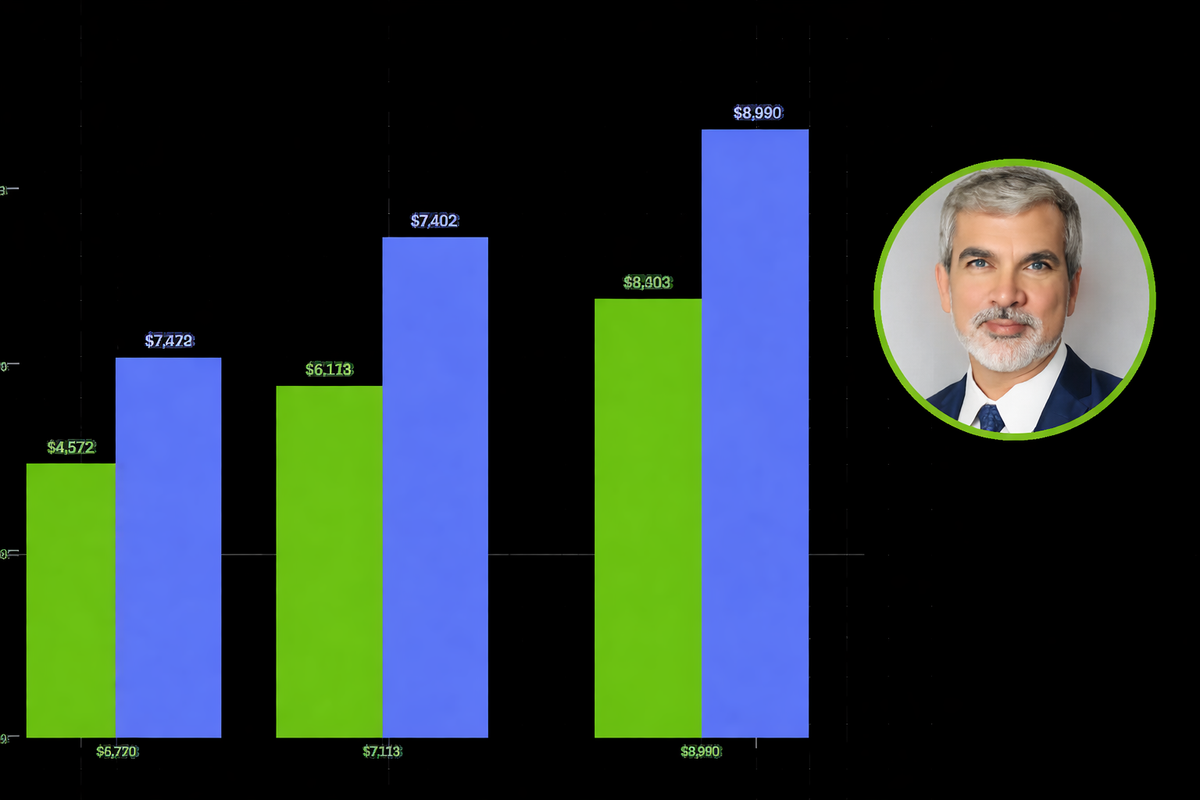

Si tienes una hipoteca preferencial a 2.25%, el ajuste de la tasa referencial ya te costó +$20 al mes y posiblemente extendió tu plazo. Si pagas tarjeta de crédito, el promedio del mercado es 21.99% anual — y en algunos productos llega hasta 28%. Un tope legal podría retirar esos productos del mercado, no abaratarlos.

Los banqueros estiman que las presiones sobre el costo del financiamiento tenderán a estabilizarse hacia mediados de 2026, pero de forma moderada. La posible baja depende de que la Fed recorte tasas y de que ese movimiento se traslade a Panamá — con un rezago empírico de hasta 9 meses.

Zoom out

El proyecto 552 llega en el peor momento para la banca: márgenes comprimidos, cartera hipotecaria presionada por el ITBI, y señales de que las tasas internacionales no bajarán rápido. La ABP no se opone a la transparencia — se opone al mecanismo: fijar un techo estático en un mercado cuyo piso lo determina Washington.

Fuentes: ABP, TVN-2, ACODECO, SBP, Nexo · Abril 2026