J.P. Morgan: el Canal y Cobre Panamá blindan la nota de Moody's

J.P. Morgan prevé que Moody's mantendrá a Panamá en Baa3: los ingresos del Canal —que generarán ~$400M adicionales en 2026— y la esperada reapertura de Cobre Panamá en 2027 compensan las rigideces del ajuste fiscal. Verificado en La Estrella, La Prensa y SNIP.

Qué pasó

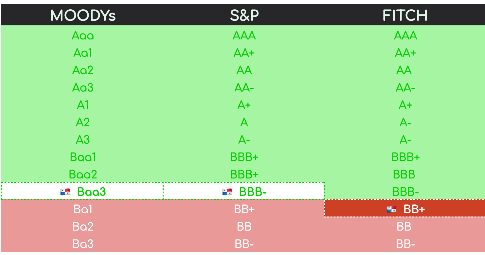

J.P. Morgan publicó su análisis más reciente sobre la calificación soberana de Panamá, centrado en la decisión de Moody's —la única de las tres grandes agencias que aún mantiene al país en el piso del grado de inversión (Baa3) con perspectiva negativa. La conclusión del banco: no existe hoy un caso suficientemente sólido para una rebaja.

El contexto es determinante: Fitch rebajó a Panamá a BB+ en marzo de 2024. S&P mantiene grado de inversión. Si Moody's rebajara, Panamá quedaría en territorio de no inversión ante dos de las tres calificadoras —escenario que encarecería el acceso al financiamiento externo del Estado y elevaría los costos de crédito en toda la economía.

Las variables que sostienen la nota soberana

Fuentes: J.P. Morgan Research (junio 2026), vía La Estrella de Panamá, La Prensa y SNIP Noticias · nexo.la

Por qué importa

El grado de inversión soberano no es solo una etiqueta de agencias de rating. Es el ancla que mantiene los costos de financiamiento del Estado —y por extensión los créditos empresariales e hipotecas— dentro de rangos manejables. Perder esa nota con Moody's mientras Fitch ya la retiró en 2024 pondría a Panamá en categoría de mayor riesgo ante dos de tres calificadoras: un encarecimiento real del crédito en toda la economía.

J.P. Morgan identifica dos catalizadores que alejan ese escenario. El primero ya opera: los ingresos del Canal crecieron impulsados por mayor tráfico marítimo y las nuevas tarifas de subasta vigentes desde marzo, y generarían unos $400 millones adicionales en 2026 —suficientes para absorber el costo del subsidio a los combustibles—. El segundo es todavía una proyección: la reapertura de Cobre Panamá en el segundo semestre de 2027, que aportaría un impulso al crecimiento, las finanzas públicas y las cuentas externas.

La otra cara del balance: el ajuste fiscal sigue dependiendo de recortes al gasto de capital (-15.9% interanual a abril) más que de reformas al gasto corriente, que creció 4.5% en el mismo período. J.P. Morgan advierte además que la dolarización —aunque estabilizadora— expone a Panamá a cambios bruscos en la confianza de los mercados. Cuando los diferenciales de riesgo suben, el costo del financiamiento sube con ellos, sin que el Banco Central pueda intervenir.

Un riesgo que el propio informe señala: una reapertura permanente del Estrecho de Ormuz podría modificar parcialmente la dinámica de ingresos del Canal —factor que el Canal ya incorpora en sus propias proyecciones de tránsito para el cierre del año fiscal 2026.

Lo que sigue

Tres variables definen el próximo capítulo: la decisión formal de Moody's antes de fin de año, que determinará si la perspectiva negativa se estabiliza o deriva en rebaja; el proceso legal y ambiental para la reapertura de Cobre Panamá —la comisión interinstitucional (MEF, MICI, MiAmbiente) ya recibió el informe final de la auditoría SGS—; y si el MEF y la Asamblea avanzan en medidas estructurales para ampliar ingresos, condición que Moody's ha señalado como requisito para cambiar la perspectiva. La deuda pública se ubicó en $61,871.6 millones al cierre de mayo de 2026, con una leve reducción frente a abril —señal positiva, aunque la trayectoria de mediano plazo sigue siendo al alza.

Nota metodológica: Esta nota se basa en el informe de J.P. Morgan Research sobre la calificación soberana de Panamá (junio 2026), distribuido a través de Bloomberg Terminal y no disponible públicamente. Los datos fueron verificados de forma independiente en tres medios: La Estrella de Panamá, La Prensa y SNIP Noticias, los tres publicados el 18 de junio de 2026. El dato de deuda pública ($61,871.6M a mayo 2026) proviene del MEF, citado en La Prensa.