Copa sube 18% tras Q1 récord — y Tocumen corre a preparar la pista para 200 aviones

Copa Holdings reportó EPS de $5.16 (vs $4.42 esperado) y margen operativo de 24.6%. La acción saltó 18% en un día. Ahora Tocumen acelera una tercera pista de $500M y un plan maestro de $3,000M para absorber la flota de 200 aviones.

Qué pasó

Copa Holdings (CPA) entregó resultados del primer trimestre de 2026 que superaron las expectativas por amplio margen. La ganancia neta fue de $212.5 millones — un 20.5% más que el mismo período del año anterior — con márgenes operativos de 24.6%, entre los mejores de cualquier aerolínea del mundo.

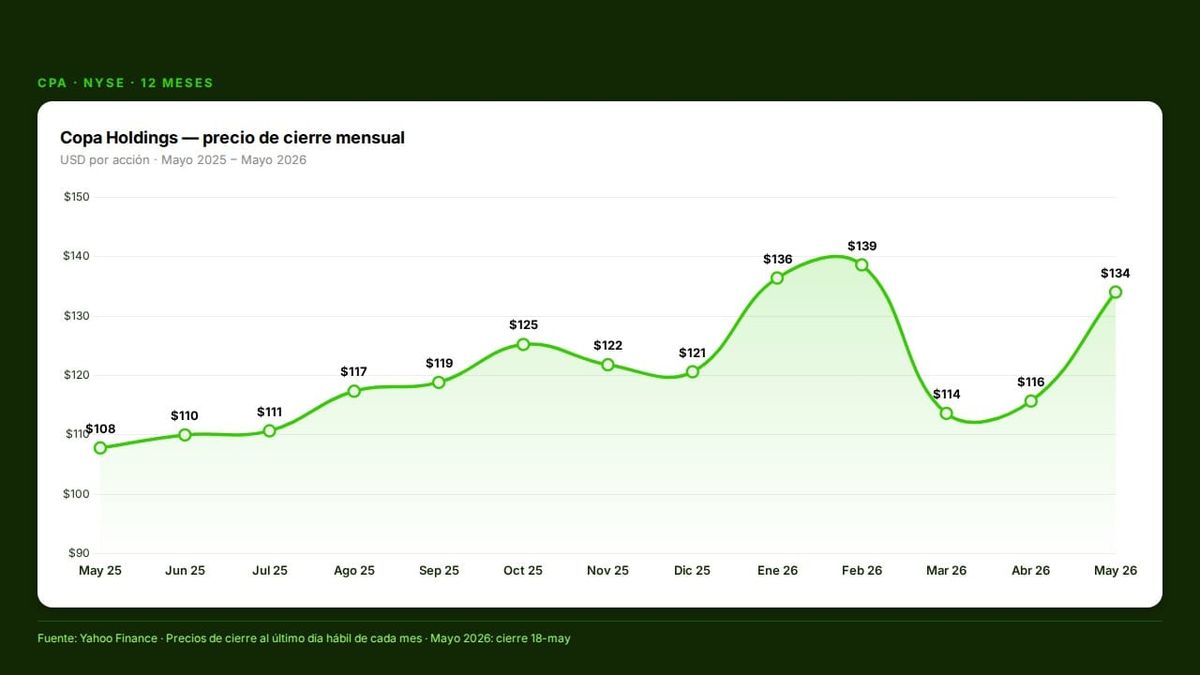

La acción respondió con un salto de 18% en un solo día, cerrando en $135.51 el 14 de mayo. Al cierre del 18 de mayo, CPA cotiza en $134.04.

En números

- EPS Q1 2026: $5.16 (vs $4.42 estimado — sorpresa de +22%)

- Ingresos Q1: $1,050M (+17% vs $899M en Q1 2025)

- Margen operativo: 24.6% | Margen neto: 20.2%

- Tráfico abril 2026: +16.7% YoY | Load factor: 86.8%

- Market cap: ~$5,500M | P/E: 7.5x | Dividendo: 5.9%

- Flota actual: 129 aviones (2 entregas en Q1)

- Caja e inversiones: $1,500M (40% de ingresos LTM)

- Deuda neta/EBITDA: 0.7x

Copa Holdings — precio de cierre mensual

USD por acción · Mayo 2025 – Mayo 2026

Fuente: Yahoo Finance · Precios de cierre al último día hábil de cada mes · Mayo 2026: cierre 18-may

Por qué importa

Copa no solo está creciendo — está creciendo rentablemente y preparándose para duplicar su capacidad. La orden de 40 Boeing 737 MAX (más 20 opciones) por ~$13,500M, anunciada en abril, llevará la flota de 129 a 200 aviones hacia 2034.

Ese plan tiene un efecto dominó directo en Panamá: Tocumen ya inició conversaciones para una tercera pista de aterrizaje ($500M+), un plan maestro de $3,000M en inversión privada, y el rediseño del espacio aéreo que hoy solo permite 35 operaciones por hora. La AAC estima que la meta de 200 aviones obliga a duplicar esa capacidad.

El mercado aún paga poco por todo esto. A un P/E de 7.5x — contra un promedio de ~12x para aerolíneas latinoamericanas — CPA cotiza con descuento pese a ser la aerolínea más rentable de la región. Goldman Sachs la subió a Buy en abril con precio objetivo de $138; Barclays mantiene Overweight con target de $165.

Nota metodológica: datos financieros del reporte Q1 2026 de Copa Holdings (SEC Form 6-K, 13-may-2026). Precios históricos de Yahoo Finance. Estadísticas de tráfico de abril 2026 del comunicado oficial de Copa Holdings (GlobeNewswire, 12-may-2026).

Fuentes: Copa Holdings Q1 2026 (SEC) · Tráfico abril 2026 · Yahoo Finance CPA