Powell resiste, Trump presiona: por qué las tasas altas frenan las hipotecas en Panamá

La inflación en EE.UU. mantiene el SOFR elevado y Powell se niega a ceder. Trump lo ataca por eso. Para Panamá, que no controla sus tasas, esa pelea tiene un costo concreto: hipotecas más caras y crédito que no fluye.

La inflación en EE.UU. mantiene las tasas en niveles que Panamá no puede ignorar. Trump quiere bajarlas. Powell se niega. Y en esa pelea, las hipotecas panameñas pagan el costo.

Qué pasó

Powell resiste la presión política de bajar las tasas porque la inflación en EE.UU. sigue sin ceder del todo —agravada por la guerra en Medio Oriente, que empuja los precios del petróleo y reaviva el riesgo de un nuevo ciclo inflacionario. La Fed mantiene su tasa en la horquilla de 3.5%–3.75% y se reúne el 28–29 de abril, posiblemente la última reunión presidida por Powell.

Trump lo ataca por eso. El presidente quiere tasas bajas para estimular la economía y ayer amenazó con despedir a Jerome Powell si no abandona su cargo al vencer su mandato en mayo: “Tendré que despedirlo si no se va a tiempo.” La amenaza no es económica —es institucional. Si los mercados perciben que la Fed pierde su independencia, la incertidumbre podría mantener las tasas largas elevadas incluso si el SOFR sigue bajando.

En números

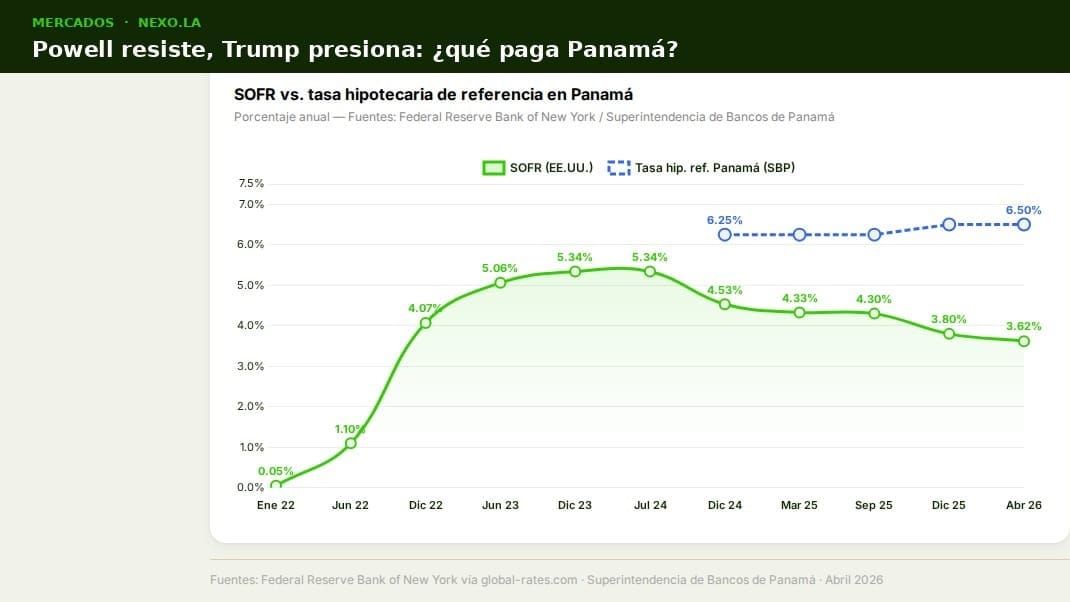

- SOFR actual: 3.62% (promedio abril 2026) — pico fue 5.34% en julio 2024

- Bajada en casi dos años: solo 172 puntos básicos desde el pico

- Tasa hipotecaria de referencia SBP: 6.50% desde Q4 2025, subió desde 6.25%

- Próxima reunión Fed: 28–29 de abril — el mercado no espera recorte

SOFR vs. tasa hipotecaria de referencia en Panamá

Porcentaje anual — Fuentes: Federal Reserve Bank of New York / Superintendencia de Bancos de Panamá

Fuentes: Federal Reserve Bank of New York vía global-rates.com · Superintendencia de Bancos de Panamá · Abril 2026

Por qué importa para Panamá

Panamá no tiene banco central. Usa el dólar y no controla sus tasas. Lo que decide la Fed en Washington llega directo a las mensualidades de miles de familias panameñas. Cuando la SBP subió su tasa de referencia de 6.25% a 6.50% en Q4 2025, una hipoteca típica de $80,000 a 20 años pasó de $584 a $596 al mes: $12 más cada mes, $141 más al año.

Para una hipoteca de $120,000, el impacto es de $18 adicionales al mes. Son números que parecen pequeños, pero en el segmento de interés preferencial —donde el 81% de las ventas se concentra en viviendas de hasta $120,000— pueden significar la diferencia entre calificar o no para un crédito.

Mientras Trump y Powell se enfrentan, el alivio que el mercado hipotecario panameño necesita sigue pospuesto. Cada trimestre que la Fed no recorta es un trimestre más de crédito caro para un país que no tiene herramientas propias para compensarlo.

Nota metodológica: SOFR basado en promedios mensuales de NY Fed vía global-rates.com. Tasa hipotecaria SBP disponible desde Q4 2024. Cálculo de mensualidades: fórmula estándar de amortización a 20 años.

Fuentes: NY Fed / global-rates.com · CNN en Español · La Prensa Panamá · Superintendencia de Bancos de Panamá