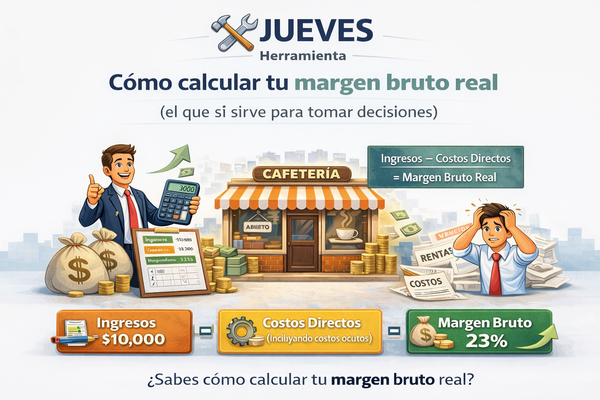

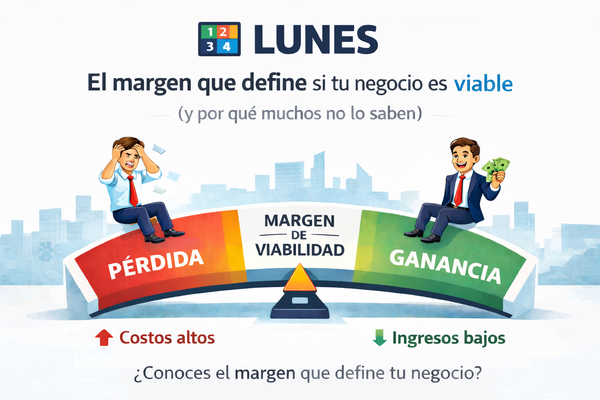

🧠Cómo funciona el crédito rotativo y por qué es el financiamiento más caro para una pyme

El crédito rotativo parece una solución rápida, pero es una de las formas más caras de financiar una pyme. Con tasas superiores al 20%, interés compuesto y sin plazo de salida, usar tarjetas como capital de trabajo erosiona la caja sin que el negocio lo note.

Qué es el crédito rotativo

El crédito rotativo —como las tarjetas de crédito— no es un préstamo tradicional. Es una línea abierta que se renueva cada mes y sobre la que se calculan intereses mientras exista saldo pendiente.

No tiene un plazo de salida definido. Mientras pagues el mínimo, la deuda sigue viva.

Por qué parece inofensivo

– Aprobación rápida

– Pago mínimo bajo

– Flexibilidad total

Para una pyme bajo presión de caja, estas tres cosas suenan a solución. En realidad, son el anzuelo.

Por qué es tan caro

El crédito rotativo combina tres factores que lo encarecen:

– Tasas altas (en Panamá, superiores al 20%)

– Interés compuesto mensual

– Ausencia de un plan de amortización

Cada mes que la deuda no se liquida, el costo financiero se acumula y reduce el margen sin que el negocio lo perciba claramente.

Un ejemplo simple

Un gasto operativo de $5,000 financiado con tarjeta, pagando solo el mínimo, puede terminar costando miles de dólares adicionales en intereses si se arrastra por varios meses.

No parece grave en el primer estado de cuenta. Se vuelve grave cuando se normaliza.

Cuándo usarlo (y cuándo no)

Puede tener sentido si:

– Es una emergencia puntual

– El ingreso para pagarla está identificado

– El saldo se cancela en menos de 30 días

No tiene sentido si:

– Se usa para pagar planilla o gastos fijos

– Se cubren desfases permanentes de caja

– Se convierte en capital de trabajo informal

La regla Nexo

Si no puedes pagar el saldo completo en 30 días, no es capital de trabajo: es deuda cara.

El error silencioso

Muchas pymes no se endeudan “a propósito”. Simplemente dejan que la tarjeta haga el trabajo. Cuando miran el problema de frente, el margen ya está comprometido.

Qué viene después

Entender por qué el crédito rotativo es caro es el primer paso. El siguiente es conocer qué alternativas existen para financiar liquidez sin asfixiar el negocio.

Eso lo vemos el jueves.

Fuente

Superintendencia de Bancos de Panamá – Tasas sobre créditos